10

秒後に

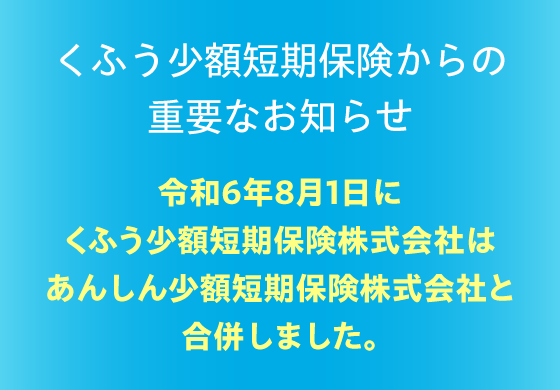

あんしん少額短期保険株式会社

のサイトへリダイレクトします。